Page 103 - GPF Annual Report 2018

P. 103

ผลการดำาเนินงาน ปี 2561 กองทุนบำ�เหน็จบำ�น�ญข้�ร�ชก�ร 101

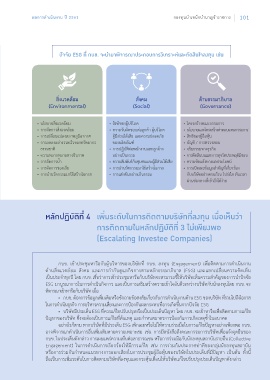

ปัจจัย ESG ที่ กบข. จะน�ามาพิจารณาประกอบการวิเคราะห์และตัดสินใจลงทุน เช่น

สิ่งแวดล้อม สังคม ด้านธรรมาภิบาล

(Environmental) (Social) (Governance)

• นโยบายสิ่งแวดล้อม • สิทธิของผู้บริโภค • โครงสร้างคณะกรรมการ

• การจัดการสิ่งแวดล้อม • ความรับผิดชอบต่อลูกค้า ผู้บริโภค • นโยบายและโครงสร้างค่าตอบแทนกรรมการ

• การเปลี่ยนแปลงสภาพภูมิอากาศ ผู้มีส่วนได้เสีย และความปลอดภัย • สิทธิของผู้ถือหุ้น

• การลดลงอย่างรวดเร็วของทรัพยากร ของผลิตภัณฑ์ • บัญชี / การตรวจสอบ

ธรรมชาติ • การปฏิบัติต่อพนักงานและลูกจ้าง • จริยธรรมทางธุรกิจ

• ความหลากหลายทางชีวภาพ อย่างเป็นธรรม • การติดสินบนและการทุจริตประพฤติมิชอบ

• การจัดการน�้า • ความสัมพันธ์กับชุมชนและผู้มีส่วนได้เสีย • ความขัดแย้งทางผลประโยชน์

• การจัดการของเสีย • การน�านวัตกรรมมาใช้สร้างโอกาส • การเปิดเผยข้อมูลส�าคัญที่เกี่ยวข้อง

• การน�านวัตกรรมมาใช้สร้างโอกาส • การแข่งขันอย่างเป็นธรรม กับบริษัทอย่างครบถ้วน โปร่งใส ทันเวลา

ผ่านช่องทางที่เข้าถึงได้ง่าย

หลักปฏิบัติที่ 4 เพิ่มระดับในการติดตามบริษัทที่ลงทุน เมื่อเห็นว่า

การติดตามในหลักปฏิบัติที่ 3 ไม่เพียงพอ

(Escalating Investee Companies)

กบข. เข้าประชุมหารือกับผู้บริหารของบริษัทที่ กบข. ลงทุน (Engagement) เพื่อติดตามการด�าเนินงาน

ด้านสิ่งแวดล้อม สังคม และการก�ากับดูแลกิจการตามหลักธรรมาภิบาล (ESG) และแลกเปลี่ยนความคิดเห็น

เป็นประจ�าทุกปี โดย กบข. เชื่อว่าการเข้าประชุมหารือกับบริษัทจะสามารถชี้ให้บริษัทเห็นความส�าคัญของการน�าปัจจัย

ESG มาบูรณาการในการด�าเนินกิจการ และเป็นการเสริมสร้างความเข้าใจอันดีระหว่างบริษัทกับนักลงทุนโดย กบข. จะ

พิจารณาเข้าหารือกับบริษัท เมื่อ

• กบข. ต้องการข้อมูลเพิ่มเติมหรือซักถามข้อสงสัยเกี่ยวกับการด�าเนินงานด้าน ESG ของบริษัท ที่รวมไปถึงโอกาส

ในการด�าเนินธุรกิจ การบริหารความเสี่ยงและการป้องกันผลกระทบที่อาจเกิดขึ้นจากปัจจัย ESG

• บริษัทมีประเด็น ESG ที่ควรแก้ไขปรับปรุงหรือเป็นประเด็นปัญหา โดย กบข. จะเข้าหารือเพื่อติดตามการแก้ไข

ปัญหาของบริษัท ซึ่งจะต้องเป็นการแก้ไขที่ต้นเหตุ และก�าหนดมาตรการป้องกันการเกิดเหตุซ�้าในอนาคต

อย่างไรก็ตาม หากบริษัทที่มีประเด็น ESG เพิกเฉยหรือไม่ให้ความร่วมมือในการแก้ไขปัญหาอย่างเพียงพอ กบข.

อาจพิจารณาด�าเนินการอื่นเพิ่มเติมตามความเหมาะสม เช่น การมีหนังสือถึงคณะกรรมการบริษัทเพื่อแจ้งจุดยืนของ

กบข. ในประเด็นดังกล่าว การเผยแพร่ความเห็นต่อสาธารณชน หรือการร่วมมือกับนักลงทุนสถาบันรายอื่น (Collective

Engagement) ในการด�าเนินการเรียกร้องให้มีการแก้ไข เช่น การร่วมกันประกาศท่าทีของกลุ่มนักลงทุนสถาบัน

หรือการร่วมกันก�าหนดแนวทางการออกเสียงในการประชุมผู้ถือหุ้นของบริษัทในประเด็นที่มีปัญหา เป็นต้น ทั้งนี้

ถือเป็นการเพิ่มระดับในการติดตามบริษัทที่ลงทุนและกระตุ้นเตือนให้บริษัทแก้ไขปรับปรุงประเด็นปัญหาดังกล่าว